最近跟朋友聊天,他拿出手机给我看今年的基金账单——半年操作了37次,换了五只基金,最后收益是负的7个点。他问我怎么看。我说,你让我想起社保基金副理事长金荦在博鳌论坛上说过的一组数据:过去五年,公募权益类基金的年均换手率大约是370%,平均持股周期才3.25个月。而社保基金主动股票委托组合的换手率是多少?不到100%,平均持股周期超过12个月。

持股3个月和持股12个月,背后是两种完全不同的世界观。前者相信自己能跑在市场前面,后者承认自己跑不过市场,于是选择跟市场一起慢慢走。

结果呢?社保基金成立25年,年均投资收益率7.39%,累计投资收益达到1.9万亿元,超过现有基金规模的一半。25年,7.39%的年化,说高不高,但复利跑起来,那个体量是1.9万亿。

靠什么?不靠预测市场,不靠追热点,靠的就是低换手、长周期、熬得住。

一、三年赚127%,靠的不是眼光,是屁股

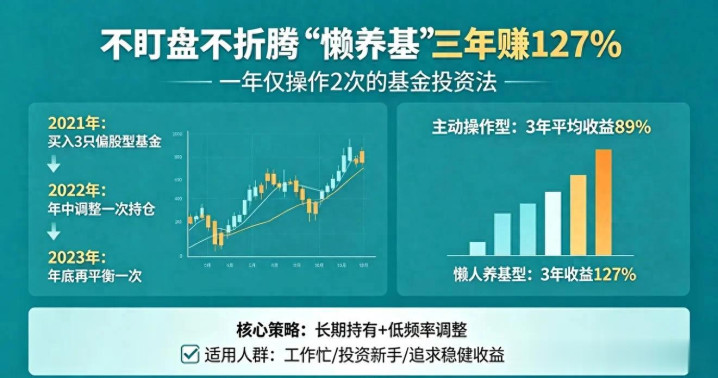

“懒养基”这件事,我是2016年开始实践的。

当时刚经历2015年那波大起大落,身边不少人被强平,我自己也反思——天天盯盘,每天心惊肉跳,一年操作几十上百次,年底算账,还不如一直拿着不动。

从那以后我开始做减法。

具体怎么做的?每年只操作两次:一次是年初,把上一年涨得太猛的板块适当减一点,补到估值偏低的板块上;一次是年中,看看半年报的情况,微调一下标的。其余时间,不看盘,不管短期涨跌,该吃吃该睡睡。

这么做的结果是什么?从2018年底到现在,我的组合累计收益大概在127%左右。注意,这不是某一只基金的收益,是一个均衡配置的组合的整体收益。年化算下来大概在11%到12%之间。

这个数字很高吗?其实并不夸张。

我看了一下Wind的数据,万得偏股混合型基金指数(885001),这个被业内公认的公募主动管理“标尺”,自2003年12月31日基日以来,截至2026年5月累计涨幅达到1235.97%,年化收益率大约在12.67%。同期沪深300指数的年化是多少?大概在6%到7%之间。主动权益基金整体上,过去二十多年跑赢了大盘差不多一倍。

2026年5月6日,885001收盘报13359.69点,正式超越了2021年2月10日创下的13231.44点历史高位,时隔五年再创新高。

这说明什么?说明A股的主动权益基金长期是有超额收益的,前提是你拿得住。

二、“基金赚钱,基民不赚钱”,这中间的差价去哪了?

2025年,晨星基金研究中心发布了一份《中国公募基金投资者回报差研究报告》。报告里面有个结论特别扎心:中国公募基金投资者的实际收益,普遍低于基金本身的回报。

换句话说,基金是赚钱的,但买基金的人没赚到钱。中间的差价去哪了?被“操作”吃掉了。

晨星指出,这种“投资者回报差”主要源于投资者的择时交易不当——追涨杀跌、频繁申赎。报告显示,截至2024年12月31日,所有五年期的年化投资者回报差均为负值,也就是说,从五年维度来看,不管买什么类型的基金,基民的实际回报都低于基金的净值增长。

这里面最要命的是错过关键交易日。晨星有项研究显示,在2000年到2019年长达20年的时间里,如果投资者一直持有基金,可以获得6.1%的年化收益率。但如果错过了10个涨幅最高的交易日,年化收益率就会降到2.4%,直接腰斩;如果错过涨幅最高的前20个交易日,年化回报只剩0.1%。

20年,5035个交易日里,决定你收益的其实就是那么十几天。你猜你每一次卖出的时候,会不会正好就是那十几天之一?

上交所2023年的个人投资者状况调查报告里有个数据,频繁交易是散户亏损的第一大原因,占比高达42.7%。持仓周期少于3个月的散户,盈利概率只有9.3%;持仓超过1年的,盈利概率飙升到41.2%。

《公募权益类基金投资者盈利洞察报告》也给出了类似结论:每月买卖行为不足1次的基民,盈利人数占比达到55.14%,平均收益率18.03%;每月买卖达到3次以上的,盈利人数占比降到不足45%,收益水平明显下降。

交易越少,赚得越多。这个规律反直觉,但数据就是这么说的。

三、每一次“操作”,都在从你口袋里掏钱

很多人没算过交易成本的账。觉得手续费才万分之几,毛毛雨,不值一提。我帮你算算。

假设你换手率一年10倍——这在频繁交易的散户里不算夸张。印花税目前是成交金额的千分之一,单边收取;交易佣金算你谈判能力不错,万分之二点五;再加上过户费等杂费,每次买卖的综合摩擦成本大约是成交金额的万分之十七到万分之二十。

取中间值万分之十八,10倍的换手率意味着什么?一年下来,仅仅是显性摩擦成本,就吃掉了你本金的大约1.8%。如果换手率到50倍——有些做短线的散户完全可能到这个水平——那摩擦成本直接冲到9%以上。

9%是什么概念?社保基金25年的年化也才7.39%。也就是说,光交易成本就超过了社保基金长期能赚到的平均年化收益。还没算上你做错方向亏的钱,光是手续费就够喝一壶的。

《基金E课堂》做过一个更直观的测算:就算把交易频率降到每月操作一次,在申购费打一折的情况下,不考虑净值变动,100元的基金一年也要交10.8元申赎费。而中证主动式股票型基金指数在2011年到2020年期间的年化收益率,恰好就是10.8%。也就是说,每月操作一次,你的所有收益刚好被交易成本吃掉,白忙活一年。

四、富达那项著名的研究:表现最好的账户,主人已经去世了

这个事我每次讲都要提,因为太经典了。

全球公募巨头富达基金做过一次客户数据分析,想搞清楚到底哪些账户的投资表现最好。结果出来后所有人都沉默了:表现最好的三类账户主人,一类是去世了但富达不知情的;一类是去世后继承人打官司争夺遗产导致账户被冻结的;还有一类是完全忘记了自己有账户的。

这些账户的共同特点是什么?没人动。从2003年到2013年,完全不交易。市场的涨跌跟他们没关系,他们“被动”地做到了长期持有,结果打败了所有忙进忙出的投资者。

有人觉得这是个段子,但这背后是非常严肃的投资逻辑——克服人性弱点的最好办法,就是别给自己操作的机会。你没有操作,贪婪和恐惧就找不到你。

五、用数据说说“懒养基”到底该怎么养

先声明,这里不推荐任何具体产品,只讲思路。

“懒养基”的核心不是“躺平”,而是“低频、均衡、耐心”。

具体来说,有四个关键点:

第一,选对底层资产。 为什么我一直强调万得偏股混合型基金指数?因为这个指数代表了主动权益基金的平均水平。2003年底到现在,年化12.67%,中间经历了2008年金融危机、2015年股灾、2018年去杠杆、2022年熊市,但它还是创了新高。

A股主动权益基金过去二十年平均跑赢沪深300大约1倍左右,这背后反映的是基金经理整体上比散户更专业,能够通过选股获取超额收益。选对底层资产,就是站在了大概率赢的一边。

第二,大幅降低交易频率。 我的标准是一年操作一到两次,顶多两次。很多朋友问我什么时候买?定投就是最好的择时。如果你有闲钱,就分批定投,不要想着一把抄底。如果你已经有仓位了,每个季度看一次净值就够了,每周甚至每天看只会增加你犯错的概率。

第三,接受波动,拥抱波动。 A股波动大是事实。2024年上证指数一度下探到2600点,之后又反弹到4000点以上,从低点算起反弹幅度接近60%。2025年更是震荡剧烈,4月最低3040点,11月最高冲到4034点,振幅近1000点。

这么大的波动,对短线交易者是绞肉机,对长线持有者就是超额收益的来源。你只有接受了20%甚至更大的回撤,才有可能拿到那个年化12%的长期收益。想不承受波动就拿高收益,在金融市场里是不可能的。

第四,分散配置,别把鸡蛋放一个篮子里。 “懒养基”不是让你all in某一只基金或者某一个行业。均衡配置才是长期活下去的根本。我自己一般配置4到6只不同风格的基金,有偏价值的、有偏成长的、有偏大盘的、也有偏小盘的,每年根据市场变化微调比例,绝不重仓押注单一方向。

六、长期持有的底层逻辑:A股主动管理确实能创造超额

有人说,A股跟美股不一样,不适合长期持有。

我用数据回答你。A股主动偏股基金过去20年年化收益率达到12.99%,比同期标普500指数的年化高了4.13个百分点。这说明虽然我们的市场波动大、情绪化严重,但恰恰因为不成熟,才给专业的主动管理人留出了更大的超额收益空间。

再看2025年的数据。当年偏股主动权益基金的平均收益率达到33.71%,是2021年以来的最高水平,但相比2020年的61.76%、2019年的47.49%还有距离。这恰恰说明市场有周期,好的年份别太得意,差的年份也别太沮丧,平均下来长期就在12%左右。

还有一组数据更有说服力:从历史任意时点买入并持有满3年,盈利概率达到100%,平均收益为67.93%;持有满2年盈利概率100%,平均收益46.24%;满1年盈利概率89%,平均收益20.32%。

时间是你的朋友,频繁交易是你的敌人。

七、结尾说句实在话

“懒养基”这件事,说起来容易做起来难。因为它的难不在技术层面,而在心理层面。

比如2025年4月市场大跌的时候,上证指数一度跌到3040点,很多人恐慌割肉了,之后指数一路反弹到4034点,割肉的人跟也不是、不跟也不是。比如2024年初市场跌到2600点的时候,一样有人割在了地板价上。

这些时刻,才是“懒养基”真正的考验。不是考验你的分析能力,是考验你能不能管住手。

巴菲特那个著名的“十年赌约”,2007年开始,2017年结束,他选的标普500指数基金累计收益125.8%,而对手方选的对冲基金组合只有36.3%。这里面差的90个百分点,不是投资能力差出来的,是费用和交易频率差出来的。

同样的逻辑,社保基金25年累计赚了1.9万亿,靠的也不是什么高深莫测的技术,就是四个字——长期持有。

说回开头那件事。你三年赚了127%,听起来很惊人,但如果把时间拉长到二十年、二十五年,年化12%上下的水平,这个数字其实就在“合理偏高”的区间里。关键不在于127%这个结果,而在于你用什么姿势拿到它——是忙进忙出、追涨杀跌、换手率300%以上,还是一年操作两次、大部分时间什么都不做。

最后说一句:本文内容纯属个人经验分享,所有涉及数据均来自公开信息,包括Wind数据、晨星报告、上交所调查、社保基金公开披露等,不构成任何投资建议,也不推荐任何具体投资标的。每个人的资金状况、风险承受能力不同,做任何投资决策之前请根据自己的实际情况独立判断。

你今年操作了多少次?收益怎么样?欢迎在评论区聊聊,也别忘了点个关注,以后我会继续跟大家分享这些实操经验和数据干货。

联丰优配提示:文章来自网络,不代表本站观点。